オーストラリアのワーホリ保険どうする?日本の保険vs現地保険を在住者が徹底比較【2026年】

「ワーホリの保険、年間20万円って高くない?」

オーストラリアへのワーキングホリデーを準備している方なら、一度はこう思ったことがあるはず。エージェントに勧められた日本の海外旅行保険の見積もりを見て、思わず画面を二度見した方も多いのではないでしょうか。

一方で、SNSやブログでは「現地保険なら月5,000円で済むよ」「BUPAで十分」という声もちらほら。でも、本当にそれで大丈夫なのか、不安ですよね。

この記事では、オーストラリア在住の筆者が日本の海外旅行保険・現地保険(OVHC)・ユニケア保険の3つを徹底比較。それぞれのメリット・デメリットを正直にお伝えします。あなたの予算と滞在スタイルに合った保険が見つかるはずです。

この記事でわかること

・日本の保険・現地保険・ユニケアの料金と補償内容の違い

・現地保険(BUPA等)の「安さの裏側」にあるリアルなデメリット

・予算別(年5万〜25万円)のおすすめ保険プラン

・ゴールドコーストで日本語キャッシュレス受診する方法

目次

オーストラリアのワーホリ保険、そもそもどんな選択肢がある?

まずは全体像を整理しましょう。「保険」と一口に言っても、ワーホリで使える保険にはいくつかの種類があります。

保険は義務じゃないけど、入らないとどうなる?

ワーホリビザの場合、実は保険加入は法律上の義務ではありません。学生ビザのように「OSHC(留学生用保険)への加入が必須」というルールはないんです。

じゃあ入らなくてもいいのか? 答えはNOです。

オーストラリアの医療費は日本の感覚とはケタ違い。一般医(GP)の診察だけで1回6,000〜10,000円、救急車を呼べば10〜15万円。入院すれば1日10万円コースです。

さらに怖いのが、保険未加入で支払い能力がないと判断されると、治療を拒否されるケースもあるということ。冗談みたいな話ですが、本当の話です。

3つの選択肢を知ろう|日本の保険・現地保険(OVHC)・ユニケア

ワーホリで利用できる保険は、大きく分けて3つのカテゴリがあります。

スクロールできます

| カテゴリ | 代表的な保険 | 年間保険料 | 特徴 |

|---|---|---|---|

| 日本の海外旅行保険 | AIG・東京海上・たびほ・HS損保 | 約12〜25万円 | 補償が手厚く日本語で完結。キャッシュレス対応 |

| 現地保険(OVHC) | BUPA・Allianz Care・nib・Medibank | 約5〜16万円 | 医療費カバーが中心。安いが補償範囲が狭い |

| 中間保険 | ユニケア(NZ) | 約8〜9万円 | 医療費無制限+携行品・賠償もカバー。中間的存在 |

「結局どれがいいの?」と思いますよね。結論から言うと、万人にベストな保険はありません。あなたの予算・滞在期間・リスク許容度によって最適解は変わります。

この記事で各保険の中身を比較して、自分に合った選択をしていきましょう!

日本の海外旅行保険|やっぱり安心な理由

まずは王道、日本の海外旅行保険から見ていきましょう。「高い」と思われがちですが、その分の価値があるのかどうか、具体的な数字で確認します。

主要4社の料金と補償内容

ワーホリ向けプランを提供している主要保険会社の比較です。

| 保険会社 | プラン例 | 年間保険料 | 主な特徴 |

|---|---|---|---|

| AIG損保 | 留学・ワーホリプラン | 約24.7万円 | 治療・救援費用無制限プランあり。補償が最も手厚い |

| 東京海上日動 | 留学生向けプラン | 約20〜25万円 | 留学生賠償責任・生活用動産・留学継続費用の3特約 |

| たびほ(ジェイアイ) | ワーホリプラン | 約15〜20万円 | ネットで補償を自由カスタマイズ。アプリで日本語サポート |

| HS損保(たびとも) | 長期プラン | 約12〜18万円 | コスパ重視のプラン。必要最低限の補償をカバー |

正直、安くはないですよね。特にAIGのフルプランは年間約25万円。保険だけで25万は痛い出費です。

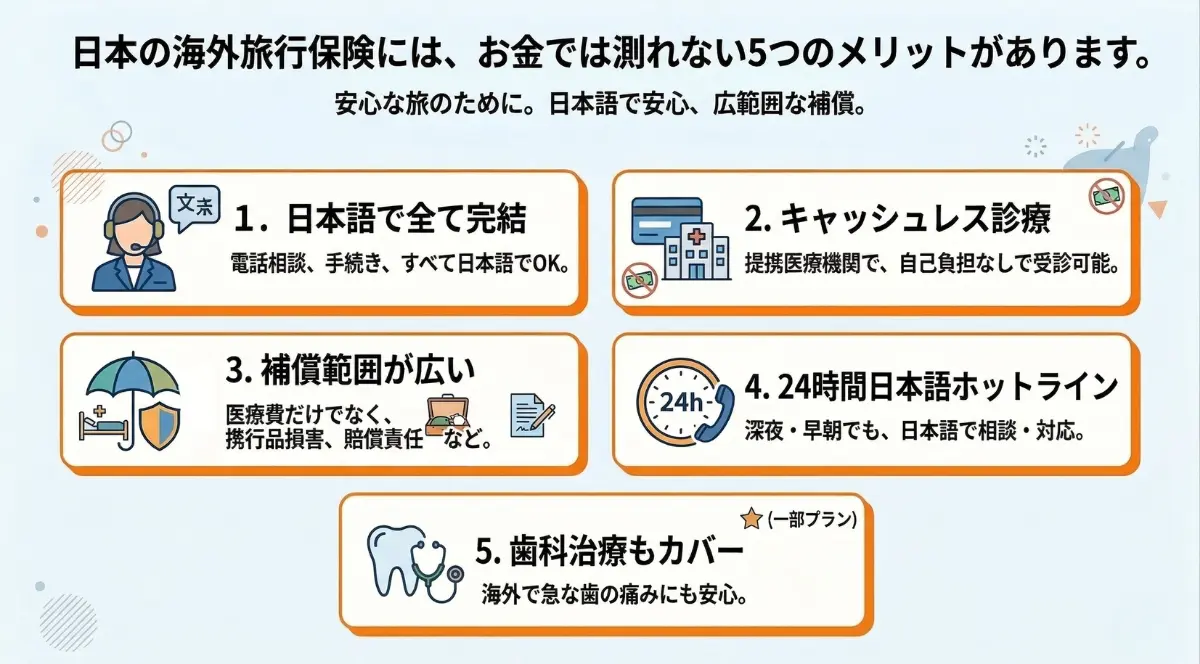

日本の保険の5つのメリット|料金が高い理由がここにある

では、なぜこの料金なのか。日本の海外旅行保険には、お金では測れない5つのメリットがあります。

- 日本語で全て完結:電話・手続き・診察の通訳まで、すべて日本語対応。体調が悪いときに英語で症状を説明するストレスがゼロ

- キャッシュレス診療:提携医療機関なら窓口での自己負担なし。立て替え不要で、手持ちのお金がなくても受診可能

- 補償範囲が広い:医療費だけでなく、携行品損害(スマホの破損等)・個人賠償責任・航空機遅延まで幅広くカバー

- 24時間日本語ホットライン:深夜に体調が急変しても、日本語で相談できる窓口がある安心感

- 歯科治療もカバー(一部プラン):海外で歯が痛くなったときの出費は想像以上。カバーされるプランは心強い

特に大きいのが「キャッシュレス診療」と「日本語サポート」。

オーストラリアで40度の熱を出しながら英語で保険会社に電話し、領収書を集めて請求書を作成する……想像するだけでげんなりしませんか? 日本の保険なら、電話1本で日本語スタッフが病院の手配から支払いまで全部やってくれます。

海外旅行保険の専門家が教える、日本の保険の優れたところ

海外旅行保険の専門家である株式会社ウィズハートの木代(きしろ)氏にも聞きました。

日本の海外旅行保険の良さはいくつかあり、特に「24時間365日で日本語対応」「キャッシュレス治療」のメリットが大きく、他にも「通訳派遣サービスがある」「自己負担なく医療費を全額カバーしてもらえる」点も強みです。

緊急搬送費もカバーされているので、日本への医療搬送が必要になったり、もしも亡くなられてしまった時の遺体搬送費も保険カバーされます。

この補償がないと、ご家族や親戚などに数百万円単位の金額負担を強いることになります。

2025年にワーホリでオーストラリアに行かれた私のお客様が、滞在中に「右ひざ十字靭帯断裂」という大ケガをされました。

再建手術と6か月間のリハビリ治療を受けたところ、医療費の合計額が400万円を超えましたが、その全額が加入していた海外旅行保険でカバーされました。

毎回キャッシュレス治療だったのでご本人は1円も支払うこともなく、しかも日本語通訳者も派遣されました。

もしものときに万全のサポートを受けられるのは日本の海外旅行保険ならではです。

日本の保険のデメリット|円安時代の保険料はキツい人も

もちろんデメリットもあります。

- 保険料の高さ:年間12〜25万円は、ワーホリの予算には大きな負担

- 円安の影響:円安が続くと今後保険料が値上げされることも考えられます。

- 1年超のプランが限られる:セカンド・サードワーホリで1年を超える場合、延長手続きが必要になる

「高い=ぼったくり」ではなく、「高いなりの理由がある」。これが日本の海外旅行保険の実態です。次に見ていく現地保険の中身と比較すると、その差がよりはっきりします。

たびほなら補償をカスタマイズして節約可能

「日本の保険は高すぎる」と感じる方は、たびほ(ジェイアイ)のカスタマイズプランがおすすめ。不要な補償を外すことで保険料を抑えつつ、日本語サポート・キャッシュレスの恩恵は受けられます。

現地保険(OVHC)を徹底比較|BUPA・Allianz Care・nib・Medibank

「日本の保険が高いなら、現地の保険に入ればいいじゃん」。そう考えるのは自然です。実際、オーストラリアにはワーホリ・短期滞在者向けのOVHC(Overseas Visitor Health Cover)という保険制度があり、日本の保険よりかなり安く加入できます。

ただし、安いものには安い理由があります。ここを理解せずに契約すると、いざというときに「こんなはずじゃなかった」となりかねません。

主要4社の料金・補償内容を比較表でチェック

ワーホリ向けOVHCを提供している主要4社の比較です。

| 保険会社 | 年額目安(円換算) | 主な補償範囲 |

|---|---|---|

| BUPA | 約6〜16万円 | GP・救急・入院・救急車・処方箋。歯科オプションあり |

| Allianz Care | 約5〜8万円 | GP・X線・専門医・救急車・入院 |

| nib | 約5〜10万円 | 医療サービス・処方薬・救急車。多言語サポートあり |

| Medibank | 約10〜12万円 | GP・救急車・入院・処方箋。全豪に支店あり |

最安のAllianz Careなら年間約5万円。日本のAIG(約25万円)と比べると5分の1です。この価格差を見れば、心が揺れるのも無理はありません。

OVHCの「安さの裏側」|知っておくべき5つのデメリット

安い保険には、安いなりの理由があります。OVHCを検討するなら、以下の5つのデメリットは必ず理解しておいてください。

①キャッシュレス非対応|毎回の立て替え払いが必要

これがOVHCの最大のネックです。日本の保険なら窓口で一切お金を払わないキャッシュレス診療が可能ですが、OVHCではまず自分で全額を立て替え、後から保険会社に請求する流れになります。

②保険金請求は全て英語

立て替え払いの後、保険金を請求するには英語で書類を作成し、英語で問い合わせる必要があります。「Receipt(領収書)」「Claim(請求)」「Excess(自己負担金)」など、保険特有の英単語と格闘することに。日本語サポートは基本的にありません。

③携行品損害・個人賠償責任はカバー外

OVHCはあくまで「医療保険」です。スマホを落として壊した、自転車で人にぶつかった、スーツケースが破損した——こういった日常生活のトラブルは一切補償されません。日本の海外旅行保険なら当たり前にカバーされる範囲が、OVHCでは対象外なんです。

④待機期間(Waiting Period)がある

加入してすぐに全ての補償が使えるわけではありません。たとえばBUPAの歯科治療は加入後2ヶ月の待機期間があり、その間は補償対象外。精神科治療なども待機期間が設定されていることが多いです。

⑤既往症・重篤疾患に制限あり

持病(既往症)がある方は要注意。既往症に関連する治療は原則カバー対象外か、大幅に制限されます。また、プランによっては心臓病などの重篤疾患がカバー対象外になるケースもあります。

こんな人にはOVHCが向いている

デメリットを理解した上で、OVHCが合っている人もいます。

- 英語での手続きに抵抗がない方

- 立て替え払いに対応できる資金的余裕がある方

- 医療費のカバーさえあれば十分と割り切れる方

- すでにクレカ付帯保険で携行品損害・賠償責任をカバーしている方

逆に、英語に自信がない・初めての海外長期滞在・手持ち資金に余裕がない方は、OVHCだけで乗り切ろうとするのはリスクが高いです。

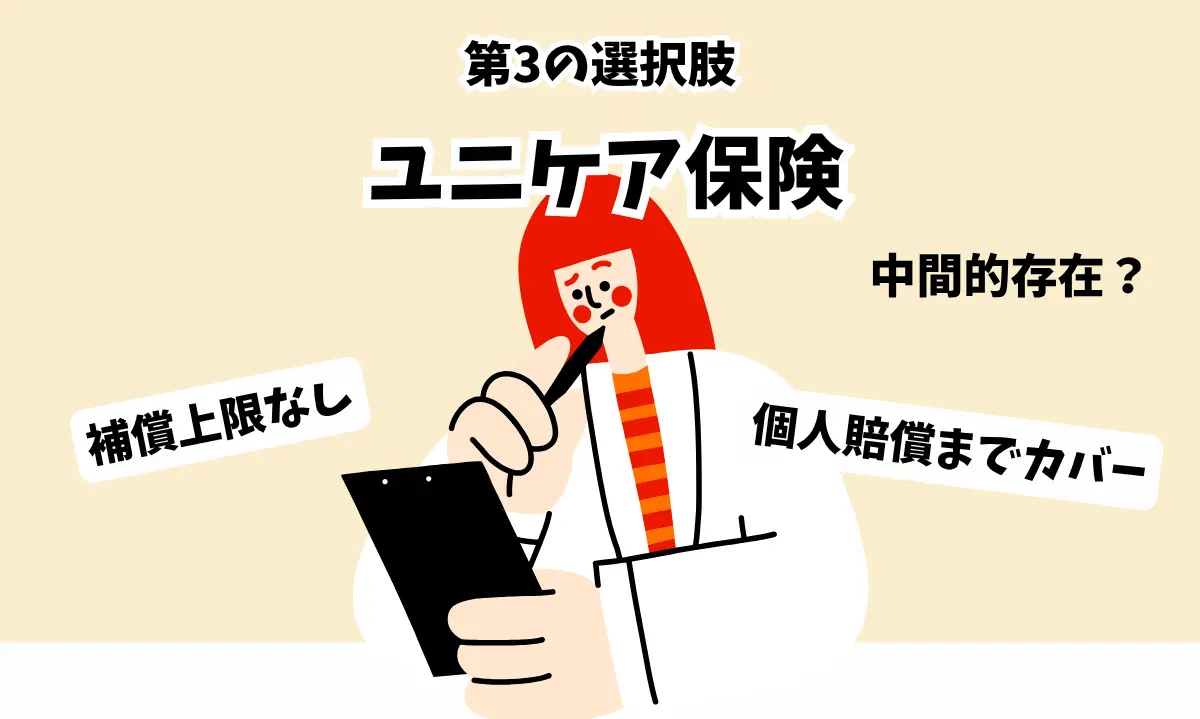

ユニケア保険という第3の選択肢|日本の保険と現地保険の中間的存在?

「日本の保険は高すぎる、でもOVHCだと補償が不安」。そんな方にとって気になる存在がユニケア保険です。

ユニケアの料金・補償内容

ユニケアはニュージーランドの保険会社が提供する、留学・ワーホリ向けの保険商品です。

| 項目 | 内容 |

|---|---|

| 年間保険料 | NZ$1,090.65(約8〜9万円) |

| 医療費補償 | 上限なし |

| 携行品損害 | カバーあり |

| 個人賠償責任 | カバーあり |

| 自己負担 | 毎回のクレームにNZ$75(約6,000〜7,000円) |

| 信用格付け | A+ |

| 加入条件 | 日本から申込の場合、申込日より10営業日以降に開始 |

年間約8〜9万円で医療費上限なし、携行品損害と個人賠償までカバー。日本の保険の約3分の1の費用で、OVHCにはない補償範囲を手に入れられるわけです。

ユニケアのメリット|コスパの良さが光る

- 医療費の補償上限なし:大きな手術や長期入院が必要になっても安心

- 携行品損害・賠償責任もカバー:OVHCでは対象外の日常トラブルにも対応

- 料金が手頃:日本の保険の約3分の1。ワーホリの予算に優しい

- 代理店経由で日本語サポート:ジャパンセンターオーストラリア等の代理店を通せば、日本語での申込・相談が可能

ユニケアのデメリット|万能ではない理由

魅力的に見えるユニケアですが、日本の保険と同じ感覚で使えるわけではありません。

- 毎回の自己負担NZ$75:風邪で受診しても毎回6,000〜7,000円の自己負担が発生。頻繁に通院すると負担が積み重なる

- キャッシュレス診療は非対応:日本の保険のように窓口負担ゼロとはいかず、立て替え→請求の流れが基本

- 日本語サポートは代理店経由のみ:保険会社本体は英語対応。24時間日本語ホットラインのような手厚さはない

- 待機期間あり:一部の補償には加入後の待機期間が設定されている

- NZドル建て:為替変動の影響を受ける。NZドルが上がれば実質負担が増える

ユニケアは「ちょうどいい」を求める人向け

ユニケアは「日本の保険ほどの手厚さは不要だけど、OVHCだけでは不安」という方に最適な中間的選択肢です。特に2回目以降のワーホリで保険を見直したい方に人気があります。

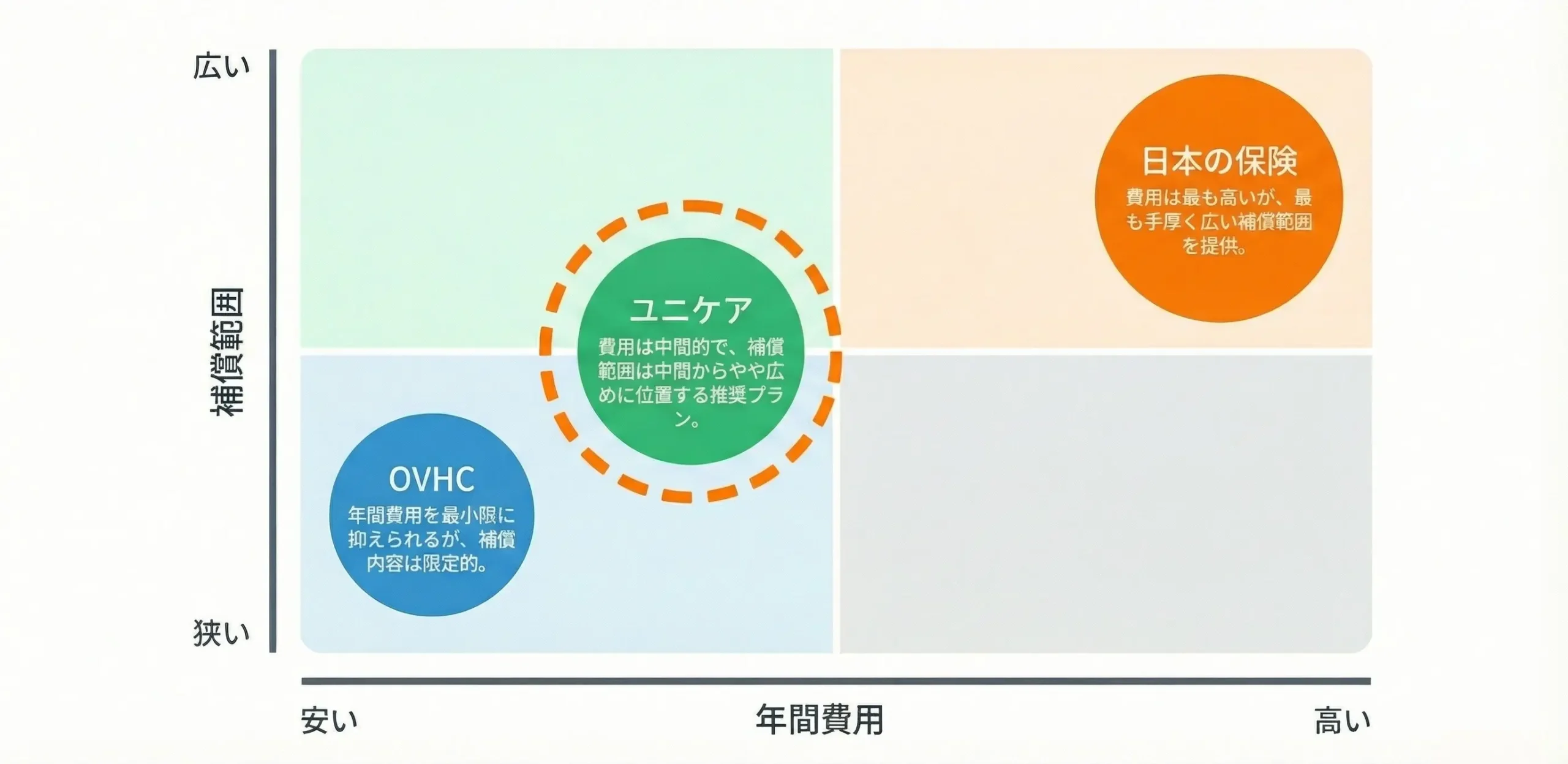

3種類の保険を一覧で比較|結局なにが違うの?

ここまでの情報を整理して、3つの保険カテゴリを一覧で比較してみましょう。

| 比較項目 | 日本の海外旅行保険 | OVHC(BUPA等) | ユニケア |

|---|---|---|---|

| 年間費用 | 12〜25万円 | 5〜16万円 | 約8〜9万円 |

| 医療費補償 | 数千万〜無制限 | プランにより異なる | 上限なし |

| キャッシュレス診療 | 対応 | 非対応 | 非対応 |

| 日本語サポート | 24時間対応 | なし | 代理店経由のみ |

| 携行品損害 | カバー | 対象外 | カバー |

| 個人賠償責任 | カバー | 対象外 | カバー |

| 待機期間 | なし | あり | あり |

| 自己負担金 | なし | プランによりあり | 毎回NZ$75 |

こうして並べると、日本の保険が「高いけど全部入り」、OVHCが「安いけど医療費のみ」、ユニケアが「その中間」という位置づけがはっきり見えてきますね。

【予算別】あなたにおすすめのワーホリ保険はこれ!

ここまで3種類の保険を比較してきましたが、「で、結局どれを選べばいいの?」という方へ。予算別のおすすめプランを3パターンご紹介します。

①安心重視(年20〜25万円)→ 日本の海外旅行保険フルプラン

こんな人向け:初めての海外長期滞在、英語に自信がない、万が一のときに不安を感じたくない方。

AIG損保や東京海上日動のフルプランを選べば、医療費・携行品・賠償責任・航空機遅延まで全方位カバー。キャッシュレス診療と24時間日本語サポートで、何かあっても電話1本で対応してもらえます。お金はかかりますが、「安心を買う」という意味では最もコスパが高い選択です。

さきほど専門家としてコメントしてもらったウィズハート社でもワーキングホリデー向けの海外旅行保険を販売しています。

ワーホリ渡航者に人気のAIG損保やジェイアイ傷害火災保険などを長年取り扱っていて、渡航前の加入相談や加入後サポートをしてもらえるので、日本の海外旅行保険が気になる方は相談されてみてください。

②バランス重視(年8〜10万円)→ ユニケア or たびほカスタマイズ

こんな人向け:コストは抑えたいけど、最低限の安心は確保したい。2回目以降のワーホリ経験者にも。

ユニケア(年約8〜9万円)なら医療費上限なし・携行品・賠償責任までカバー。自己負担NZ$75がネックですが、トータルのコスパは優秀です。もう少し日本語サポートがほしい方は、たびほのカスタマイズプランで不要な補償を外し、15〜20万円の保険料を10万円台まで下げる方法もあります。

③節約重視(年5〜7万円)→ OVHC + クレカ保険でサブカバー

こんな人向け:英語に自信あり、立て替え払いに対応できる資金的余裕あり、リスクを理解した上でコスト最優先の方。

Allianz CareやBUPAの最安プラン(年5〜8万円)で医療費の基本カバーを確保。携行品損害や賠償責任はエポスカードなどのクレジットカード付帯保険でサブカバーする組み合わせです。

ただし、この方法は保険のプロがおすすめする方法ではありません。キャッシュレスが使えない・英語で請求が必要・補償の隙間が生じるリスクがあることを十分に理解した上で選択してください。

なお、クレカ付帯保険の補償期間は最長90日のため、ワーホリの1年間を全てカバーすることはできない点にも注意が必要です。

ゴルタビ

【神コスパ】エポスカード1枚で、オーストラリアの海外旅行保険もカバーできるって知ってた? | ゴルタビ

オーストラリアの海外旅行保険を無料にする裏ワザ!エポスカード1枚で高額な医療費もしっかりカバー。利用付帯への改定後も「最強コスパ」と言われる理由や、空港への移動…

長期滞在なら組み合わせが必要

クレジットカード付帯保険の補償期間は最長90日です。ワーホリの1年間を全てクレカ保険でカバーすることはできません。クレカ保険の詳しい仕組みと活用法は、「クレカ付帯保険ガイド」でまとめています。

あわせて読みたい

オーストラリアの海外旅行保険はクレカで節約!付帯保険の仕組みと2026年の注意点

オーストラリアに行くなら海外旅行保険は必須。でも見積もりを取ってみたら、年間20万円以上かかると知って「え、そんなに?」と驚いた方も多いのではないでしょうか。 …

セカンド・サードワーホリの保険見直し方法

2年目以降のワーホリでは、保険を見直したいと考える方が多いです。「1年目は日本の保険で安心だったけど、もう1年分払うのはキツい……」というのが本音ですよね。

選択肢としては、①日本の保険をそのまま延長する、②ユニケアに切り替えてコストを抑える、③OVHCに乗り換えて最小限の費用で継続する3パターンがあります。

1年目の滞在で英語力がついていれば、OVHCのデメリット(英語での請求等)のハードルはかなり下がっているはず。自分の成長度合いと予算を天秤にかけて判断しましょう。

ただし、どの選択肢を選ぶにしても、保険の切り替え時に空白期間を作らないことが最重要です。

たった数日の無保険期間でも、その間に事故や急病に見舞われれば数百万円の自己負担になりかねません。

ゴルタビ

【保存版】ゴールドコーストでワーホリするなら必見!初期費用・仕事・生活事情を徹底ガイド | ゴルタビ

ゴールドコースト・ワーホリ準備はこれで完璧!ビザ、費用、仕事、住まい探しまで、現地生活のリアルを凝縮レポ。到着後にやるべき銀行や携帯の契約手順も詳しく解説します…

日本の保険に入るならゴールドコーストで最大限活用しよう|さくらクリニックのキャッシュレス受診

「やっぱり日本の保険に入ろう」と決めた方、あるいは「日本の保険+現地保険のハイブリッドでいこう」と決めた方へ。ゴールドコーストに来るなら、ぜひ知っておいてほしいクリニックがあります。

日本語でキャッシュレス受診ができる「さくらクリニック」

ゴールドコーストにあるさくらクリニックは、日本語での診療に完全対応した医療機関です。日本の海外旅行保険をお持ちなら、予約から診察・処方まですべて日本語で完結し、キャッシュレスで受診できます。

外部の検査機関に行く必要がある場合も、通訳スタッフが同行してくれるので安心。さらに、クリニックから10km圏内であれば無料シャトルサービスも利用できます。

体調が悪いときに自分で運転して病院に行く必要がないのは、想像以上にありがたいサービスです。

MAP

OVHC利用者の場合はどうなる?

一方、OVHCのみに加入している方がさくらクリニックを受診した場合はキャッシュレスは使えません。診察費を窓口で全額支払い、後から自分で英語でOVHC会社に保険金を請求する流れになります。

同じクリニックで受診しても、保険の種類によってこれだけ体験が変わる。これが「日本の保険の価値」を一番わかりやすく示す例かもしれません。

さくらクリニックの詳細はこちら

さくらクリニックの診療内容・アクセス・予約方法などは、別記事で詳しくご紹介しています。ゴールドコーストに渡航予定の方はぜひチェックしてみてください。

あわせて読みたい

ゴールドコーストで日本語で病院に行く方法|さくらクリニックの受診ガイド【2026年】

海外で熱が39度。頭がガンガンする中、英語で症状を説明しなきゃいけない……。 そんな状況、想像するだけでゾッとしますよね。でも安心してください。ゴールドコーストに…

まとめ|保険選びで後悔しないために

オーストラリアのワーホリ保険選び、3つのカテゴリを比較してきました。最後にポイントを整理します。

- 日本の海外旅行保険(年12〜25万円):高いが最も安心。日本語サポート・キャッシュレス・幅広い補償が強み

- 現地保険OVHC(年5〜16万円):安いが補償が医療費のみ。キャッシュレス非対応・英語請求・待機期間に注意

- ユニケア(年約8〜9万円):中間的存在。医療費無制限+携行品・賠償もカバー。コスパ重視ならアリ

一番伝えたいのは、「安いから」だけで保険を選ぶと後悔する可能性があるということ。保険はいざというときのための備え。いざというときに使えない保険は、保険とは呼べません。

自分の予算・英語力・リスク許容度を正直に見つめて、あなたに合った保険を選んでください。安心のうえに楽しいワーホリ生活が待っています。

ゴルタビ

【海外生活】日本からゴールドコーストに持ってきて良かったもの13選 | ゴルタビ

オーストラリア渡航前に必見!現地在住者が「日本から持ってきて本当に良かった」と実感した厳選アイテム13選。ユニクロ製品から意外な便利グッズまで、後悔しないための持…

ゴルタビ

旅行者必見!ゴールドコーストで損しない両替方法|最もお得なレートの入手法とは? | ゴルタビ

ゴールドコーストの両替で損をしていませんか?空港・街中・キャッシングを徹底比較し、最もお得な「Wise」の使い方を伝授。1万円で10ドル以上の差が出ることも!?カジノ…