オーストラリアの海外旅行保険はクレカで節約!付帯保険の仕組みと2026年の注意点

オーストラリアに行くなら海外旅行保険は必須。でも見積もりを取ってみたら、年間20万円以上かかると知って「え、そんなに?」と驚いた方も多いのではないでしょうか。

ワーホリ・留学・短期旅行、どんな渡航スタイルでも保険は欠かせません。とはいえ、この円安の時代に20万円は正直キツい。

コア助

コア助そこで注目されているのが、クレジットカードに付帯している海外旅行保険です。

うまく活用すれば保険料をグッと節約できるこの仕組み。ただし、2025〜2026年にかけてカード各社の保険条件が次々と改悪されており、古い情報のまま渡航すると思わぬ落とし穴にはまることも。

この記事では、オーストラリアの地域メディアを運営している筆者が2026年最新の情報をもとに、クレカ付帯保険の仕組み・おすすめカード・裏技・注意点をまるっと解説します。

この記事でわかること

・クレカ付帯保険の仕組み

・2026年版おすすめクレジットカード4枚の保険内容を比較

・保険期間を90日以上に延長する裏技

・2026年の最新改悪情報

・クレカ保険だけでは足りない場面と、賢い併用方法

・オーストラリアでキャッシュレス診療を受ける具体的な手順

目次

クレジットカード付帯の海外旅行保険とは?基本の仕組みをわかりやすく解説

まずは「クレカに保険がついてるらしいけど、実際どういうこと?」という方のために、基本の仕組みからおさらいしましょう。

そもそもクレカに保険がついてるってどういうこと?

クレジットカードの中には、カードを持っているだけ(または旅行代金をカードで支払うだけ)で海外旅行保険が自動的に適用されるものがあります。

保険会社の旅行保険に別途申し込む必要がなく、追加費用もゼロ。年会費無料のカードでも付帯しているものがあるので、知らないうちに保険を持っている方も少なくありません。

「え、自分のカードにもついてるの?」と思った方、この機会にぜひ確認してみてください。

コア助意外と手厚い補償がついていることがありますよ。

自動付帯と利用付帯の違い|2026年はほぼ全カードが利用付帯に

クレカ付帯保険には2つのタイプがあります。

自動付帯

カードを持っているだけで保険が有効になるタイプ。何も手続きがいらないので一番ラクです。

利用付帯

旅行代金や空港までの交通費をそのカードで決済することで保険が有効になるタイプ。ひと手間かかりますが、条件さえ満たせば問題ありません。

補償期間は最長90日間|長期滞在者は要注意

クレカ付帯保険の補償期間は、出発日から最長90日間が一般的です。

2週間の旅行なら余裕でカバーできますが、ワーホリや留学で3ヶ月以上滞在する方にとっては「90日の壁」が大きなハードルになります。91日目からは完全に無保険状態。この点は後ほど詳しく解説しますね。

カバーされる6つの補償内容を解説

クレカ付帯保険でカバーされる主な補償は以下の6つです。

| 補償項目 | 内容 | 重要度 |

|---|---|---|

| 傷害死亡・後遺障害 | 事故によるケガで死亡・後遺障害が残った場合 | ★★★ |

| 傷害治療費用 | ケガの治療費を補償 | ★★★ |

| 疾病治療費用 | 病気の治療費を補償 | ★★★ |

| 賠償責任 | 他人にケガをさせたり物を壊した場合 | ★★ |

| 携行品損害 | 持ち物の盗難・破損を補償 | ★★ |

| 救援者費用 | 家族が現地に駆けつける費用を補償 | ★★ |

このうち、オーストラリア渡航で最も重要なのが傷害治療費用と疾病治療費用です。オーストラリアの医療費は日本と比べてかなり高額。ちょっとした風邪で病院に行っても1万円近くかかることは珍しくありません。

【2026年版】オーストラリア渡航におすすめのクレジットカード4選|付帯保険で徹底比較

ここからは、2026年時点でオーストラリア渡航者に本当におすすめできる年会費無料のクレジットカード4枚を厳選してご紹介します。

①エポスカード|疾病治療270万円は年会費無料最強クラス

海外旅行保険の充実度でいえば、年会費無料カードの中でエポスカードが頭ひとつ抜けています。

最大の強みは疾病治療費用270万円。これは年会費無料カードの中ではトップクラスの金額です。傷害治療も200万円と十分で、「クレカ保険のメインカード」として真っ先に検討すべき1枚と言えます。

利用付帯の条件もわかりやすく、旅行代金や空港までの電車・バス代をカードで払えばOK。さらに、出国後に現地の交通費をカード決済しても保険が開始される仕組みがあり、後述する「裏技」にも活用できます。

エポスカードをもっと詳しく知りたい方へ

エポスカードの海外旅行保険については、別記事で詳しく解説しています。実際に保険を使って病院に行った体験談もありますので、ぜひチェックしてみてください。

ゴルタビ|ゴールドコースト生活・…

【神コスパ】エポスカード1枚で、オーストラリアの海外旅行保険もカバーできるって知ってた? | ゴルタビ|…

オーストラリアの海外旅行保険を無料にする裏ワザ!エポスカード1枚で高額な医療費もしっかりカバー。利用付帯への改定後も「最強コスパ」と言われる理由や、空港への移動…

②JCBカードW|39歳以下限定・ポイント常時2倍で旅行にも普段使いにも強い

JCBカードWは39歳以下限定で申し込める年会費無料カード。ワーホリ世代にドンピシャのカードです。

海外旅行保険は傷害治療・疾病治療ともに100万円。エポスカードと比べると控えめですが、ポイント還元率が常時1.0%(通常のJCBカードの2倍)という普段使いの強さが光ります。

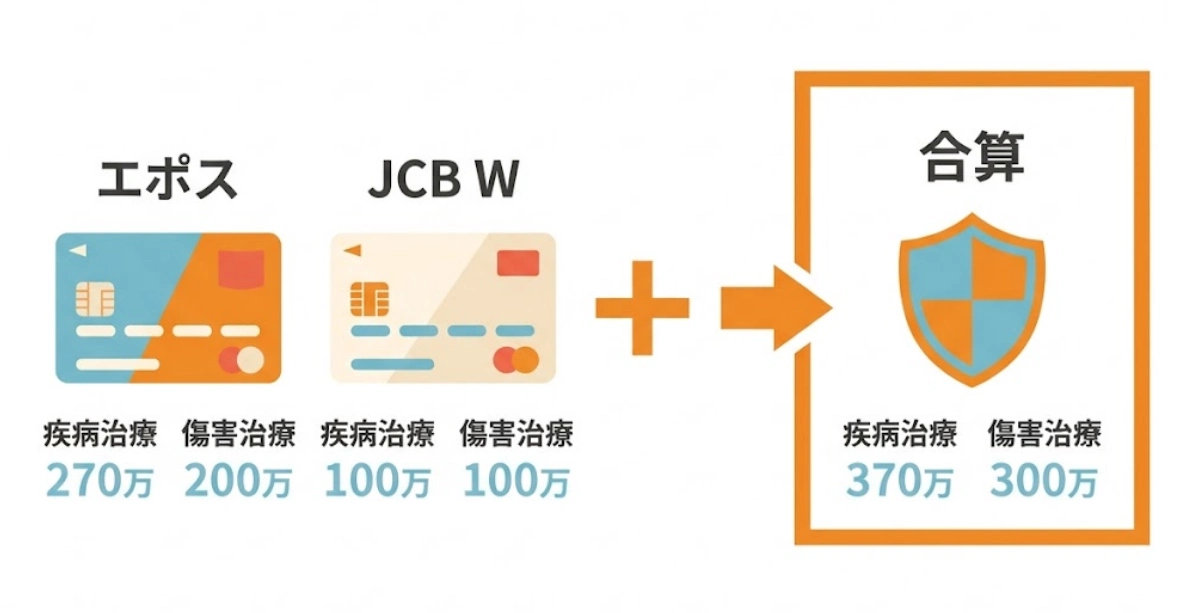

エポスカードと2枚持ちすれば、治療費の補償を合算で370万円(疾病)まで引き上げられます。1枚で勝負するより、サブカードとして組み合わせるのが賢い使い方です。

③三井住友カード(NL)|タッチ決済に強い+選べる保険が便利

三井住友カード(NL)は、Visa/Mastercardブランドでオーストラリアでの決済に困らない安心感があります。

ただし、海外旅行保険の補償額は傷害治療・疾病治療ともに50万円とかなり控えめ。正直、これ1枚だけで渡航するのは心もとないです。

ユニークなのが「選べる無料保険」という仕組み。海外旅行保険以外にも、日常のケガ・持ち物の補償など自分に合ったプランを選択できます。

④楽天カード|持っている人が多いけど利用条件に要注意

楽天カードは日本で最も利用者が多いカードのひとつ。すでに持っている方も多いでしょう。

海外旅行保険は傷害治療・疾病治療ともに200万円と、エポスカードに次ぐ水準です。ただし、利用付帯の条件がかなり厳しいのが難点。

楽天カードの場合、保険が適用されるのは「募集型企画旅行(パッケージツアー)の代金」をカードで支払った場合のみ。空港までの電車代をカードで払った、というだけでは保険が有効になりません。

個人手配でオーストラリアに渡航する方(ワーホリ・留学勢の大半がこれに該当します)は、楽天カードの保険は使えない可能性が高いので要注意です。

4枚の保険内容を比較表でチェック

4枚のカードの補償内容を一覧で比較してみましょう。

スクロールできます

| 項目 | エポスカード | JCBカードW | 三井住友カード | 楽天カード |

|---|---|---|---|---|

| 年会費 | 永年無料 | 永年無料 (39歳以下) | 永年無料 | 永年無料 |

| 傷害治療費用 | 200万円 | 100万円 | 50万円 | 200万円 |

| 疾病治療費用 | 270万円 | 100万円 | 50万円 | 200万円 |

| 傷害死亡・後遺障害 | 3,000万円 | 2,000万円 | 2,000万円 | 2,000万円 |

| 賠償責任 | 2,000万円 | 2,000万円 | 2,000万円 | 3,000万円 |

| 携行品損害 | 20万円 | 20万円 | 15万円 | なし |

| 救援者費用 | 100万円 | 100万円 | 100万円 | 200万円 |

| 利用付帯の条件 | 旅行代金 or 交通費 | 旅行代金 or 交通費 | 出国前の旅行代金 or 交通費 | パッケージツアー代金のみ |

筆者のおすすめ組み合わせ

迷ったら「エポスカード(メイン)+JCBカードW(サブ)」の2枚持ちがおすすめです。疾病治療の合算が370万円、傷害治療が300万円になり、年会費無料カードだけで十分な補償を確保できます。

クレカ保険の期間を90日以上に延長する裏技|2026年の最新事情

「クレカ保険は90日まで」と聞いて、長期滞在を予定している方はガッカリしたかもしれません。実は、複数カードの利用付帯を時間差で発動させることで、補償期間を延長する「裏技」が存在します。

ただし、この裏技は年々使いにくくなっています。2026年の最新事情をお伝えしますね。

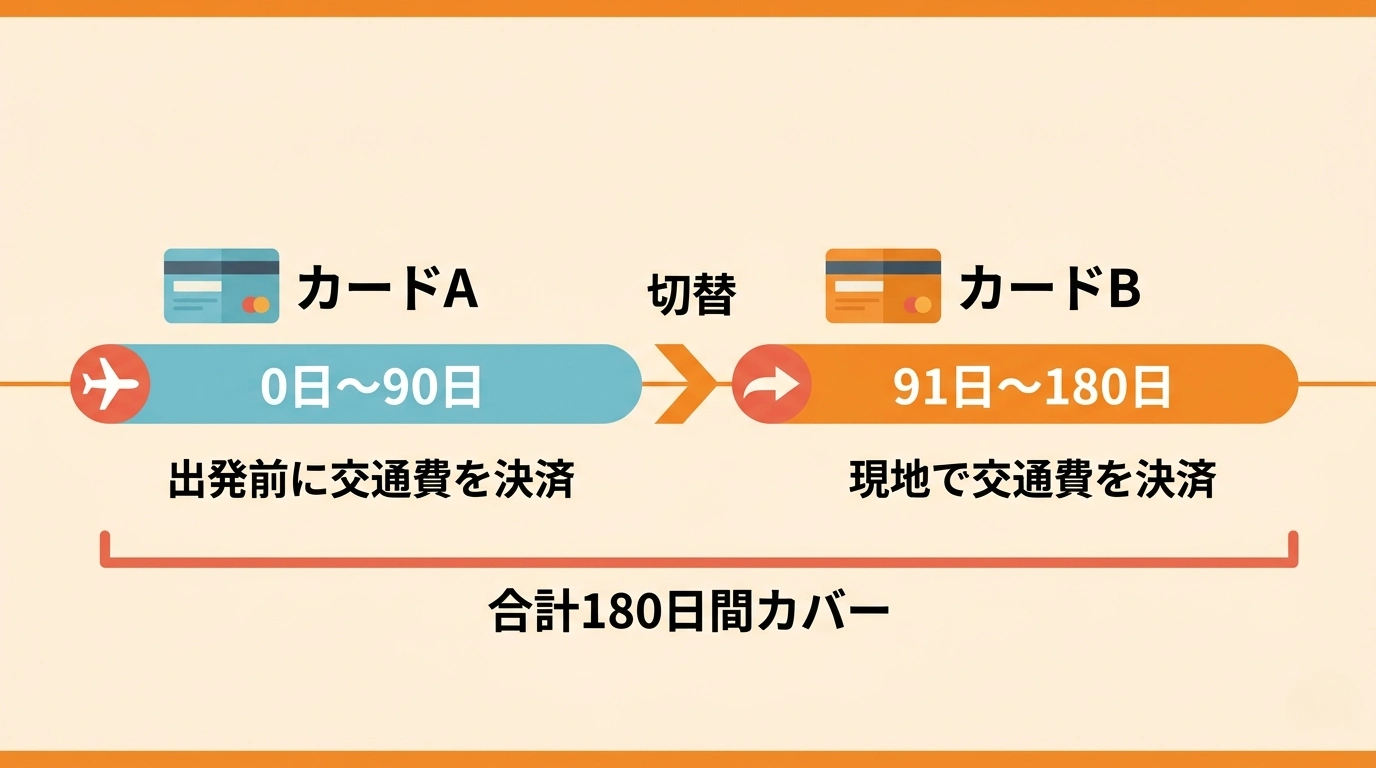

利用付帯カードの「時差発動」で保険期間を延長する方法

仕組みはシンプルです。

- カードAで出国前に交通費を決済 → 出発日から90日間カバー

- 90日経過後、カードBで現地の交通費を決済 → その時点から90日間カバー

- 合計で最大180日間の補償を確保

利用付帯の「旅行代金を決済したタイミングで保険が始まる」という仕組みを利用して、2枚目のカードの保険開始を遅らせるわけです。

理論上は3枚、4枚と増やせば270日、360日とカバー期間を伸ばせます。夢のような話ですよね。ただ、現実はそう甘くありません。

2025〜2026年に使えなくなった裏技一覧

ここ1〜2年で、この裏技が使えなくなったカードが急増しています。

| カード名 | 変更内容 | 変更時期 |

|---|---|---|

| JCBカード(全種) | 利用付帯の時差発動が不可に | 2025年4月〜 |

| リクルートカード(Visa/Master) | 裏技利用不可に変更 | 2025年〜 |

| 三井住友カード(NL) | 「日本出国前の決済」のみが条件に。海外での時差発動は不可 | 2025年10月16日〜 |

| ライフカード(学生専用) | 自動付帯→利用付帯に変更。裏技の選択肢から脱落 | 2026年3月31日〜 |

| dカード(通常) | 海外旅行保険の付帯そのものが終了 | 2026年3月〜 |

お気づきかもしれませんが、主要カードの大半がこの裏技に「NO」を突きつけています。「ネットで見た裏技だから大丈夫」と古い情報を信じて渡航すると、91日目から完全に無保険という恐ろしい事態になりかねません。

2026年時点で時差発動の裏技が使えるカードとして確認されているのは、エポスカードです。出国後に現地の公共交通機関をカード決済することで保険が開始されるため、サブカードとして保険期間の延長に活用できます。

ただし、エポスカードもいつ条件が変更になるかわかりません。裏技の利用は自己責任であることをお忘れなく。

裏技のリスクと注意点

裏技は便利な反面、リスクもしっかり理解しておく必要があります。

- 規約変更リスク:カード会社が予告なく条件を変更する可能性があります。出発前には必ず最新の規約を確認しましょう

- パスポートの出入国記録:保険金を請求する際、パスポートの出入国スタンプやスタンプが押されていない場合の入国日証明を求められることがあります。カバー期間との整合性が取れないとトラブルになる可能性も

- カード会社による解釈の違い:補償期間のカウント方法がカード会社によって微妙に異なるケースがあり、想定通りにカバーされない場合があります

裏技に頼りすぎるのは危険

裏技は「知っておくと得する小技」程度に捉えておくのが安全です。長期滞在の方は裏技だけで乗り切ろうとせず、日本の海外旅行保険との併用を強くおすすめします。

クレカ付帯保険だけでオーストラリアは大丈夫?知っておきたい3つの限界

クレカ付帯保険は確かに便利です。でも、「これだけで安心」と思い込むのは危険。オーストラリアならではの事情も踏まえて、知っておくべき3つの限界をお伝えします。

限界① 補償額の天井が低い|オーストラリアの医療費は想像以上

オーストラリアの医療費、想像以上に高いです。具体的にどのくらいかというと……

| 医療サービス | 目安金額 |

|---|---|

| GP(一般医)の診察 | 1回 6,000〜10,000円 |

| 救急外来(ER) | 1回 数万円〜 |

| 入院 | 1日あたり約10万円 |

| 救急車(QLD州) | 1回 約10〜15万円 |

風邪をひいただけで1万円、ちょっとした骨折で入院したら数十万円はあっという間。さらにオーストラリアでは、保険未加入で支払い能力がないと判断されると治療を拒否されるケースもあるのが現実です。

クレカ付帯保険の疾病治療費用は、エポスカードでも270万円。大きな手術や長期入院が必要になれば、この金額では足りなくなる可能性があります。

限界② 90日を超えたら完全無保険

何度もお伝えしている通り、クレカ付帯保険は最長90日。ワーホリビザは最長1年間、学生ビザは数年にわたる方もいます。

前述の裏技で多少の延長は可能ですが、年々制限が厳しくなっている現状を考えると、長期滞在者がクレカ保険だけで乗り切るのは現実的ではありません。

おすすめは「クレカ保険+日本の海外旅行保険」のハイブリッド運用

じゃあどうすればいいのか? 筆者のおすすめは「クレカ保険+日本の海外旅行保険」のハイブリッド運用です。

- 短期旅行(90日以内):クレカ付帯保険をメインに、不足分を補う形で短期の海外旅行保険に加入するのがコスパ最強

- 長期滞在(90日以上):日本出発前に海外旅行保険に加入しておき、クレカ付帯保険は上乗せ補償として活用

特にワーホリ・留学で長期滞在する方は、「現地で安いローカル保険(BUPA等)に入ればいいや」と考えがちですが、日本語サポートやキャッシュレス受診の観点から、日本の海外旅行保険には大きなメリットがあります。

日本の保険 vs 現地保険、どっちがいい?

「日本の海外旅行保険と現地保険(BUPA等)、結局どっちがいいの?」という方は、別記事で詳しく比較していますのでそちらもぜひチェックしてみてください。

あわせて読みたい

オーストラリアのワーホリ保険どうする?日本の保険vs現地保険を在住者が徹底比較【2026年】

「ワーホリの保険、年間20万円って高くない?」 オーストラリアへのワーキングホリデーを準備している方なら、一度はこう思ったことがあるはず。エージェントに勧められ…

クレカ付帯保険でオーストラリアの病院を受診する方法|キャッシュレス診療の手順

「クレカ付帯保険があるのはわかったけど、実際にオーストラリアで体調を崩したらどうすればいいの?」という疑問にお答えします。

ポイントはキャッシュレス診療。正しい手順を踏めば、病院の窓口で一切お金を払わずに治療を受けられます。

キャッシュレス診療の4ステップ

海外で体調が悪くなったとき、焦る気持ちはわかります。でも手順はシンプルです。落ち着いて以下の4ステップで進めましょう。

STEP

カード会社の海外アシスタンスに電話する

まずはお持ちのクレジットカード裏面に記載されている海外アシスタンスの電話番号に連絡しましょう。24時間対応で日本語が通じるので安心です。体調や症状を伝えると、適切な対応を案内してもらえます。

STEP

キャッシュレス対応の提携医療機関を紹介してもらう

アシスタンスサービスが、あなたの滞在エリアでキャッシュレス診療が可能な提携医療機関を紹介してくれます。この紹介を受けることが重要。自己判断で適当な病院に行ってしまうと、キャッシュレスが使えず全額自己負担になる場合があります。

STEP

紹介された医療機関で受診する

紹介された病院に行き、受付で「クレジットカードの付帯保険でキャッシュレス診療を希望します」と伝えましょう。保険会社から病院へ直接支払いが行われるため、窓口での自己負担はありません。

STEP

自己負担が発生した場合は帰国後に精算する

治療内容によっては一部自己負担が発生する場合があります。その場合は領収書を保管しておき、帰国後にカード会社に保険金を請求できます。

ゴールドコーストなら「さくらクリニック」で日本語キャッシュレス受診が可能

「英語で症状を説明するのが不安……」という方も多いですよね。特に体調が悪いときに外国語で正確に伝えるのは本当に大変です。

ゴールドコーストでは、さくらクリニックが日本語でのキャッシュレス受診に対応しています。予約から診察・処方まですべて日本語で完結するので、英語に自信がない方でも安心。外部の検査機関に行く必要がある場合も、通訳スタッフが同行してくれます。

さくらクリニックの詳細はこちら

さくらクリニックの診療内容・アクセス・予約方法などは、別記事で詳しくご紹介しています。ゴールドコーストに渡航予定の方はぜひチェックしておいてください。

渡航前にやっておくべき5つの準備チェックリスト

ここまでの情報を踏まえて、渡航前にやっておくべきことをチェックリストにまとめました。出発前にぜひ確認してみてください。

- ①渡航3ヶ月前:保険が充実したクレカを申し込む

まだエポスカードやJCBカードWを持っていない方は、渡航の3ヶ月前には申し込みましょう。審査〜カード到着まで2〜4週間かかるため、ギリギリだと間に合わないことがあります。

- ②渡航1ヶ月前:カードの保険内容と利用付帯の条件を確認する

自分のカードが利用付帯なのか、条件は何なのかを公式サイトで確認しましょう。特に楽天カードの「パッケージツアー代金のみ」という条件は見落としがち。ここで知らないと、保険が適用されません。

- ③渡航前日:海外アシスタンスの電話番号をスマホに登録する

カード裏面に記載されている海外アシスタンスサービスの電話番号を、スマホの連絡先に保存しておきましょう。体調が悪いときにカードを引っ張り出して番号を探す余裕はありません。

- ④出発当日:旅行代金 or 空港までの交通費をカードで決済する

利用付帯の条件を確実に満たすため、出発当日に空港までの電車代やバス代をカードで決済しましょう。Suica・PASMOへのチャージでは適用されない場合があるので、切符の購入がベターです。

- ⑤渡航後:付保証明書(保険証券)を取得しておく

カード会社に連絡すれば、付保証明書(保険に加入していることを証明する書類)を発行してもらえます。英語版を取得しておくと、現地の医療機関で求められた際にスムーズです。

まとめ|クレカ付帯保険を味方につけて、オーストラリアを安心して楽しもう

クレジットカード付帯の海外旅行保険は、うまく活用すれば保険料の大幅な節約につながる心強い味方です。

この記事のポイントをおさらいしましょう。

- 2026年時点、年会費無料カードはほぼ全て利用付帯。出発前の交通費決済を忘れずに

- おすすめはエポスカード+JCBカードWの2枚持ち。疾病治療の合算で370万円を確保

- 裏技で保険期間を延長できるが、2025〜2026年の改悪で使えるカードは激減中

- クレカ保険だけで長期滞在を乗り切るのはリスクあり。日本の海外旅行保険との併用が安心

- キャッシュレス診療を使うなら、先にカード会社に電話するのがマスト

「クレカ保険は使うべき。でも、過信は禁物」。これが、オーストラリアに住んでいるからこそお伝えしたい結論です。

クレカ保険をベースに、足りない部分は日本の海外旅行保険で補う。この「ハイブリッド運用」で、安心してオーストラリアの旅を楽しんでくださいね。

ゴルタビ|ゴールドコースト生活・…

【神コスパ】エポスカード1枚で、オーストラリアの海外旅行保険もカバーできるって知ってた? | ゴルタビ|…

オーストラリアの海外旅行保険を無料にする裏ワザ!エポスカード1枚で高額な医療費もしっかりカバー。利用付帯への改定後も「最強コスパ」と言われる理由や、空港への移動…

ゴルタビ|ゴールドコースト生活・…

【2026最新版】オーストラリア渡航前に絶対確認すべき持ち物&準備リスト | ゴルタビ|ゴールドコースト生…

オーストラリア渡航の準備はこれで完璧!ビザ(ETA)の申請から、日本の7倍の紫外線対策、変換プラグ、常備薬まで「絶対に忘れてはいけない持ち物」を網羅しました。現地在…